12月20日,广东金晟新能源股份有限公司(以下简称“金晟新能”)向港交所提交了上市申请,联席保荐人为中金国际、招商国际。金晟新能也是当年锂电回收的明星项目,依稀记得当时该项目抢份额的火爆场景,如今也奔向港股IPO了。笔者通过快速浏览提交的招股说明书,简要分析金晟新能以及锂电回收行业的现状情况。

一、行业情况

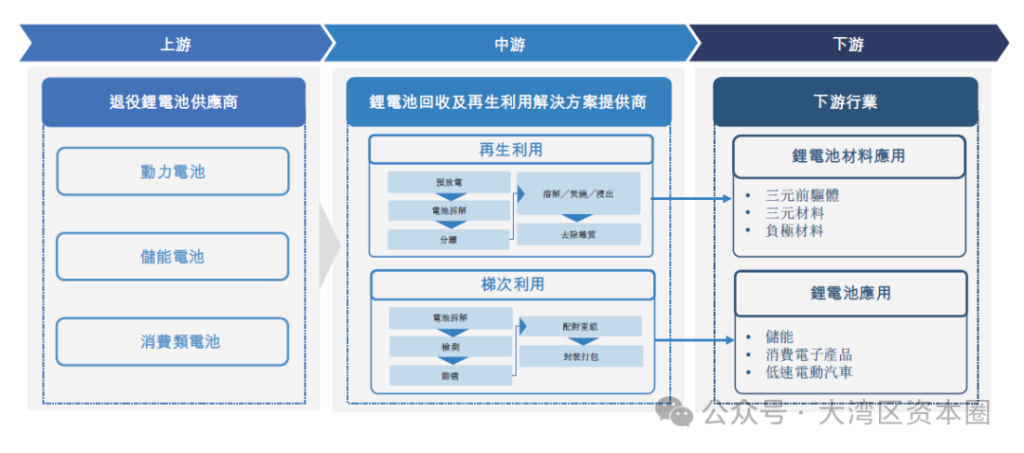

退役锂电池通过在回收渠道收集和初步分类,运送至电池再生利用及加工。锂电池回收及再生利用解决方案提供商根据电池类型、电池性能及下游需求再生利用或再利用退役电池。退役电池的来源包括锂电池制造商、电动汽车制造商以及专门各种渠道收集电池的回收商。锂电池回收及再生利用解决方案可分类为再生利用解决方案及梯次利用解决方案,从退役电池中提取碳酸锂、硫酸钴、硫酸镍、硫酸锰等材料。

1.1 国内退役锂电池市场规模以及再生利用材料市场规模

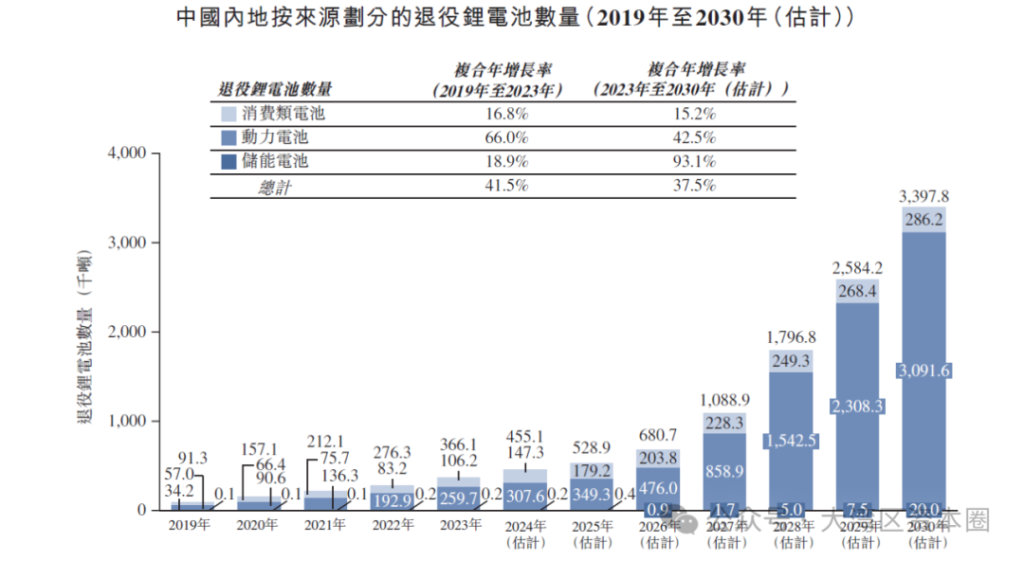

国内退役锂电池总量由2019年的9.13万吨增长至2023年的36.61万吨,复合年度增长率为41.5%,同时估计到2030年会增至339.78万吨,2023年至2030年复合年增长率为37.5%。

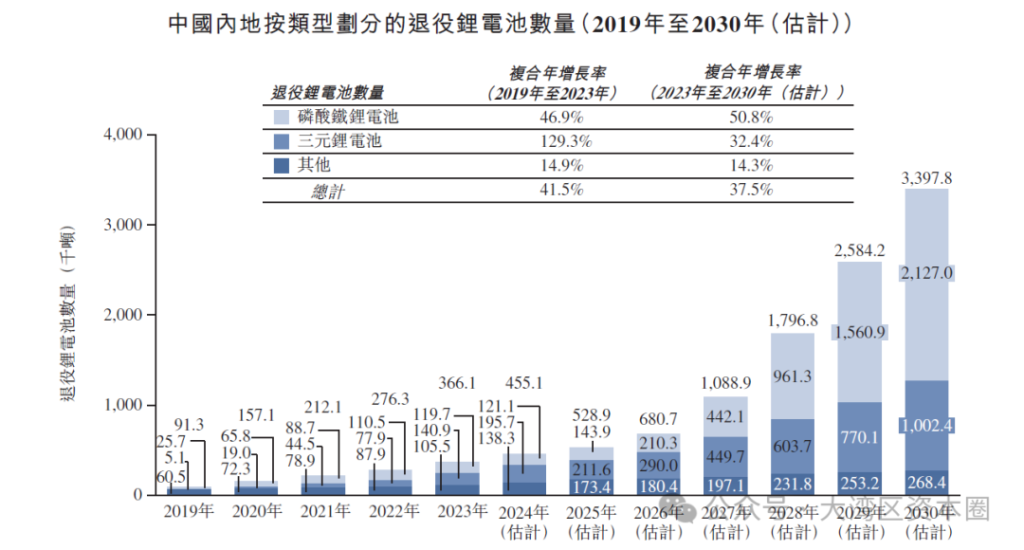

按照锂电池类型来分类,退役磷酸铁锂电池数量由2019年的2.57万吨增至2023年的11.97万吨,复合年增长率为46.9%。退役三元锂电池数量由2019年的0.51万吨增至2023年的14.09吨,复合增长率为129.3%。

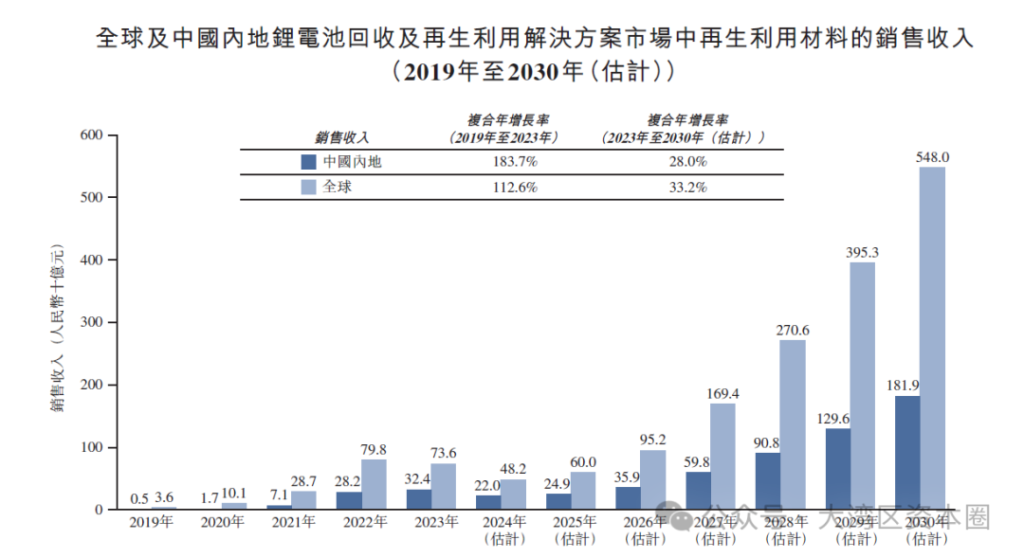

2019年至2023年,国内再生利用材料销售收入从5亿元增长至324亿元,复合年增长率为183.7%。2030年国内再生利用材料销售收入增至1819亿元,复合年增长率为28%。

1.2 退役电池以及再生利用材料价格趋势

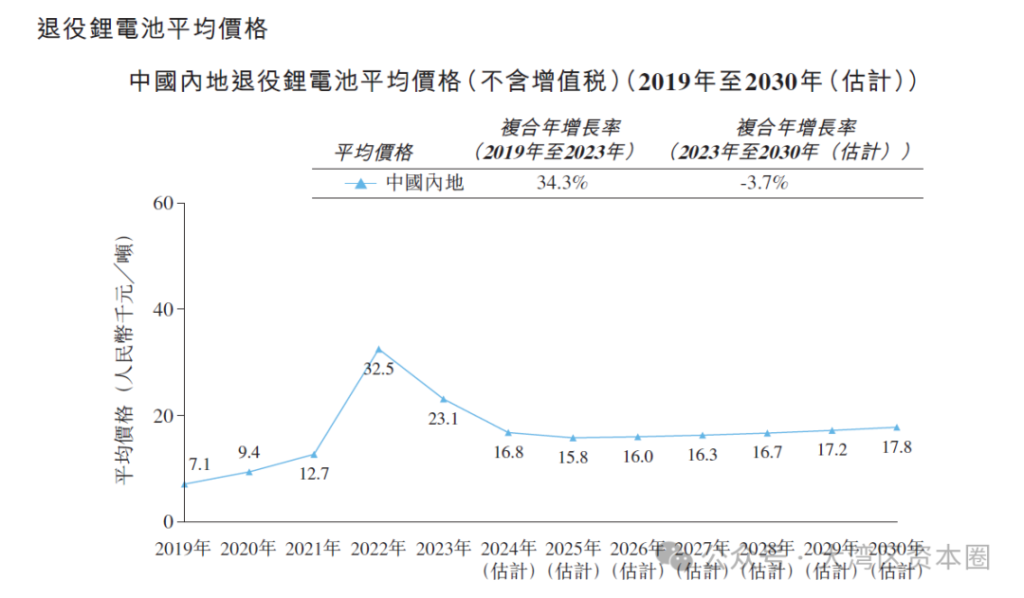

国内退役电池价格由0.71万元/吨上涨至2.31万元/吨,复合年增长率为34.3%。2022年、2023年退役电池价格增长加快主要是当时锂、钴、镍等金属价格波动较大。预测2023年-2030年退役电池价格波动不大,非常平稳,复合年增长率为-3.7%。

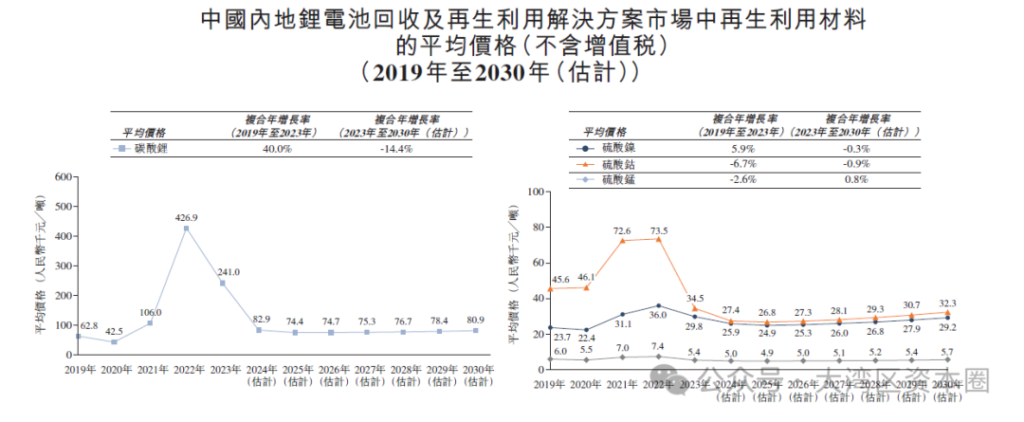

2022年由于新能源汽车行业迅猛发展,上游锂矿石供应不足,导致当年电池原材料价格大幅度上涨,2023年突然冰火行情切换,电池原材料价格像坐过山车一样又大幅度下跌。2023年碳酸锂的价格降至24.10万元/吨,根据预测估计碳酸锂价格在2024年-2030年保持平稳,2030年碳酸锂价格为8.09万元/吨。

2023年硫酸镍、硫酸钴、硫酸锰的价格分别为2.98万元/吨、3.45万元/吨、0.54万元/吨。预计2030年硫酸镍、硫酸钴、硫酸锰的价格分别为2.92万元/吨、3.23万元/吨、0.57万元/吨,价格保持平稳,2023年至2030年复合年增长率分别为-0.3%、-0.9%、0.8%。

1.3 竞争格局

按照2023年再生利用材料销售收入统计全球行业排名,金晟新能排名第二,2023年销售收入为28亿元,市场份额占比3.8%。排名第一的是宁德时代旗下子公司广东邦普循环科技有限公司。

二、金晟新能主营业务

金晟新能成立于2010年12月,位于广东肇庆,是全球领先的锂电池回收及再生利用企业。根据弗若斯特沙利文报告,金晟新能全球第二大的锂电池回收及再生利用企业,全球第一大第三方的锂电池回收及再生利用企业。

公司能够实现锂、镍、钴、锰、铁(全元素)回收和电池正极、负极(全组分)回收利用,拆解破碎、再生利用、梯次利用(全体系)布局,构建全面完整的锂电池再生利用产业链条,拥有能够处理全系列电池的技术。

公司在2023年已经具备三元锂电池回收再利用综合处理能力达到每年10万吨,建成退役磷酸铁锂电池年回收能力达4万吨的生产线,建成负极材料回收处理能力达1.8万吨的生产线。

2024年公司与东风汽车合作共同建设年产5万吨磷酸铁锂正极材料的生产设施,并开始建设退役三元锂电池年回收处理能力达18万吨的生产设施。

三、财务数据

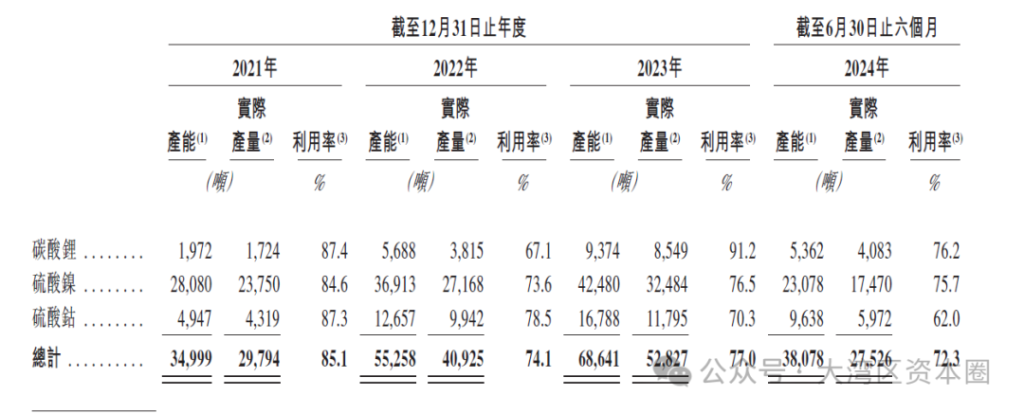

3.1 销售收入以及产品销售、价格情况

公司销售收入在2021年、2022年、2023年、2024年上半年分别为11.33亿元、29.05亿元、28.92亿元、9.95亿元。2023年、2024年营业收入呈现下滑趋势。按照产品类别来分类,锂再生利用产品和镍再生利用产品占主要比例。

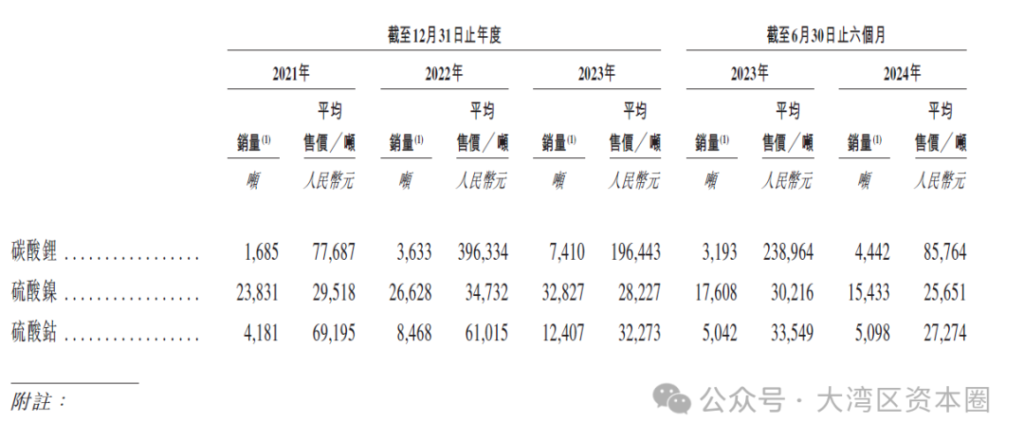

公司主要产品碳酸锂、硫酸镍、硫酸钴的平均售价跟随大宗有色金属价格波动,2021-2023年三种产品价格波动非常大。公司碳酸锂的出货量增长非常快,从2021年1,685吨增至2023年7,410吨,硫酸镍的出货量保持平稳增长,从2021年23,831吨增至2023年32,827吨。

公司产能利用率方面,碳酸锂的产能利用率在2021年、2022年、2023年、2024年上半年分别为87.4%、67.1%、91.2%、76.2%,利用率波动较大,2024年上半年下滑较大。硫酸镍的产能利用率分别为84.6%、73.6%、76.5%、75.7%,维持75%左右。硫酸钴产能利用率分别为87.3%、78.5%、70.3%、62%,处于一路下降趋势。

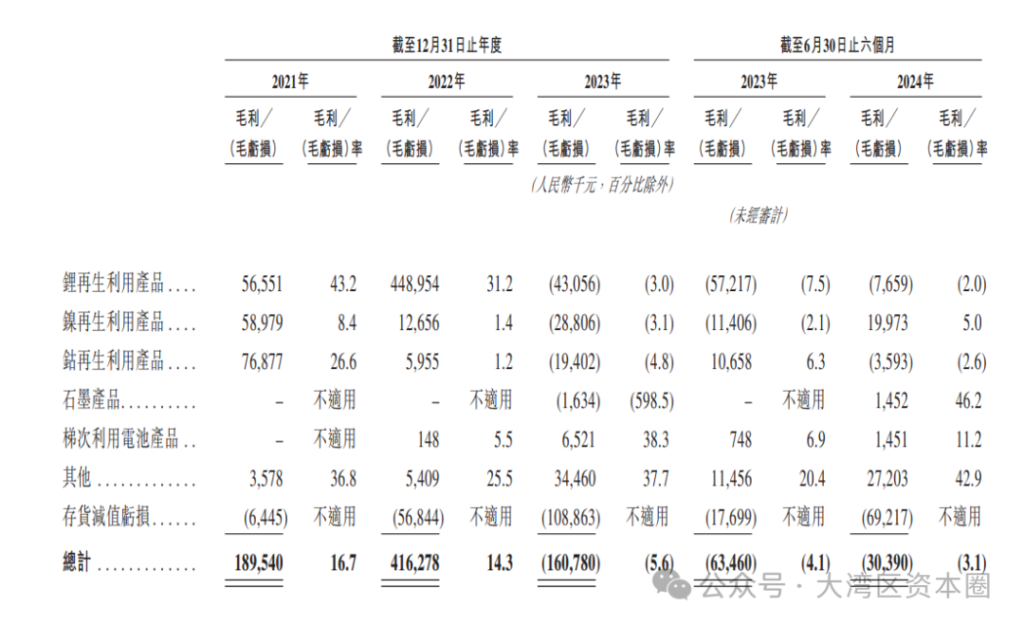

3.2 毛利率

公司产品毛利及毛利率方面,2021年和2022年毛利大幅度增长,主要是碳酸锂价格上涨,带动锂再生利用产品销售以及销售价格上涨,相应毛利大幅度增长。2023年毛利亏损1.6亿元,主要是所有产品价格大幅度下跌,产品销售的成本高于销售收入,出现了毛利率为负数。2024年上半年持续负毛利,亏损3039万元,毛利亏损相比有所收窄,毛利率同样回升,主要是2024年上半年产品价格跌幅相比2023年同期有所放缓。

3.3 前五大客户

公司客户主要是国内电池材料制造商以及再生利用材料贸易商。公司第一大客户在2021年、2022年、2023年、2024年上半年销售金额分别为4.42亿元、4.02亿元、5.33亿元、2.39亿元,分别占总收入的39%、13.9%、18.4%、24%。前五大客户各个期间销售额分别为8.42亿元、15.3亿元、11.95亿元、5.38亿元,分别占收入的74.3%、52.7%、41.3%、54.2%。前五大客户占比在持续下降。

3.4 前五大供应商

公司供应商主要是电池厂制造商、锂电池材料生产商、打粉厂、锂电池生产废料以及多余材料贸易商,主要购买黑粉、锂电池生产废料、多余材料、退役锂电池等。公司向第一大供应商采购额在2021年、2022年、2023年、2024年上半年分别为1.55亿元、5.18亿元、3.53亿元、1.68亿元;占总采购额的比例为12%、14.7%、11.6%、14.7%。前五大供应商的采购额分别为5.44亿元、15.96亿元、12.17亿元、5.28亿元,占总采购额的比例为42.1%、45.3%、39.8%、46.1%。

3.5 研发费用

公司研发费用分别在2021年、2022年、2023年、2024年上半年支出4280万元、9800万元、1亿元、3550万元,分别占各期间收入约3.8%、3.4%、3.5%、3.6%。

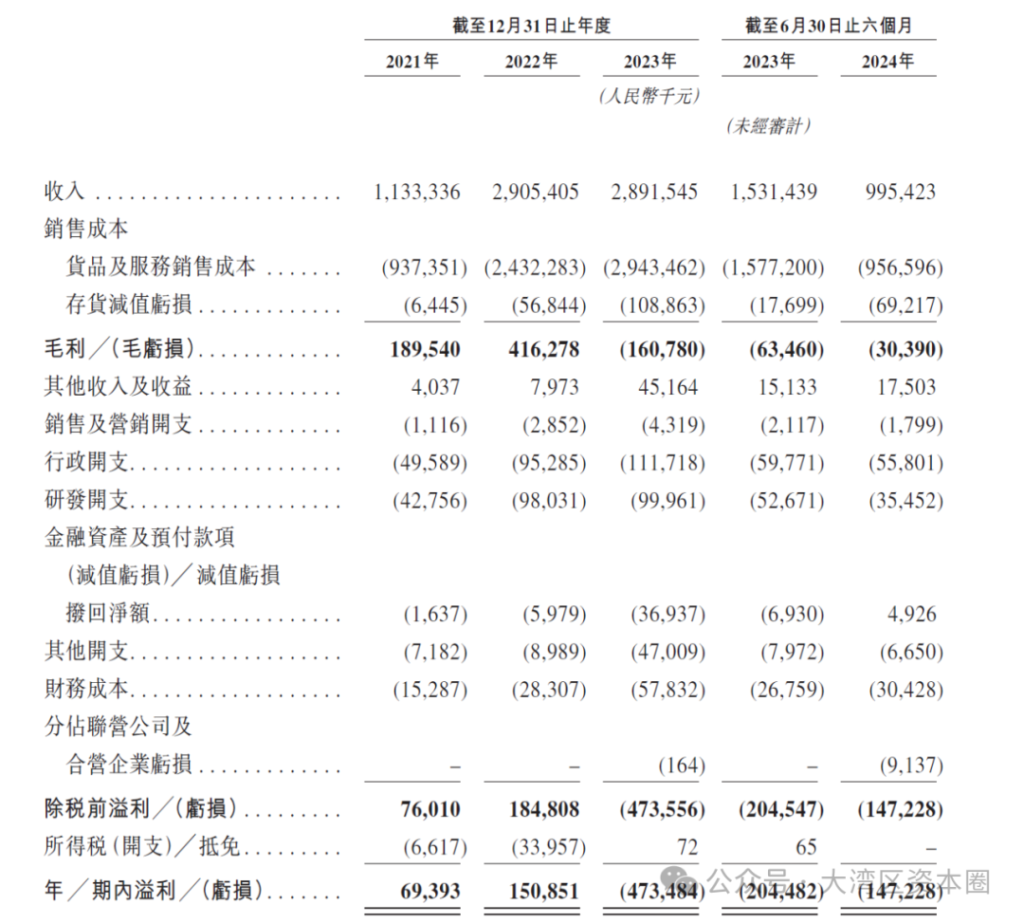

3.6 净利润

公司净利润在2021年、2022年、2023年、2024年上半年分别为6939.3万元、1.51亿元、-4.73亿元、-1.47亿元。公司在2021、2022年盈利,主要是当年碳酸锂产品价格上涨非常高,2023年之后碳酸锂价格一路下跌,并且公司资本开支增加,2023年、2024上半年均大额亏损。

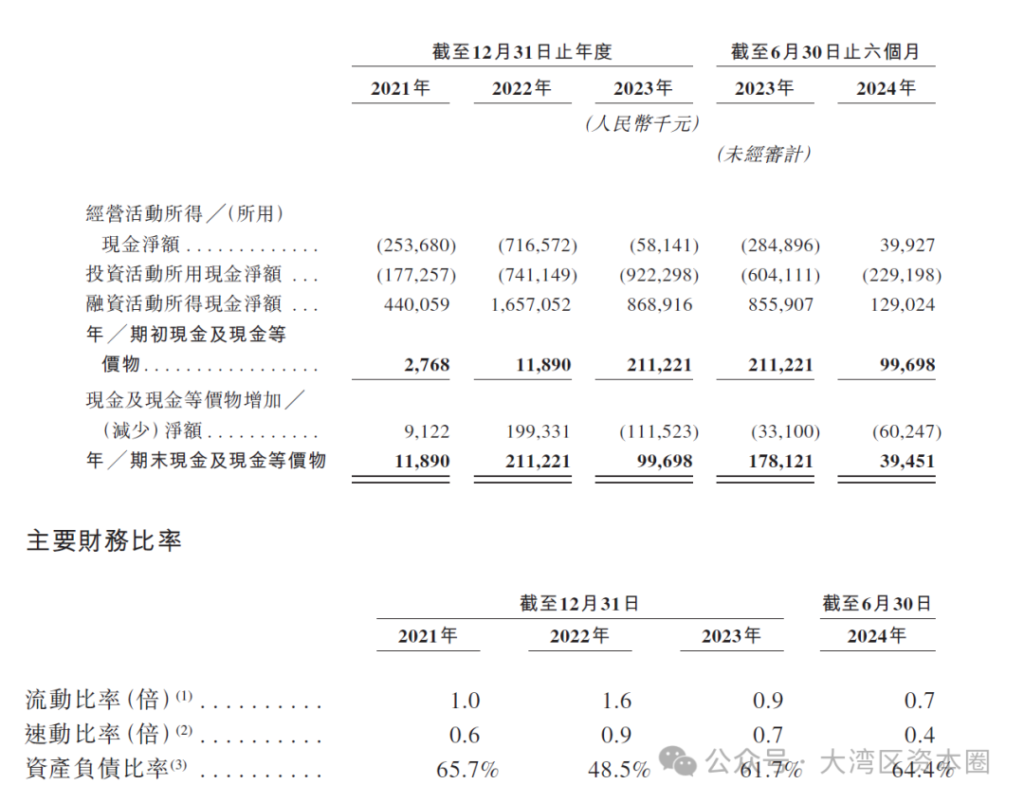

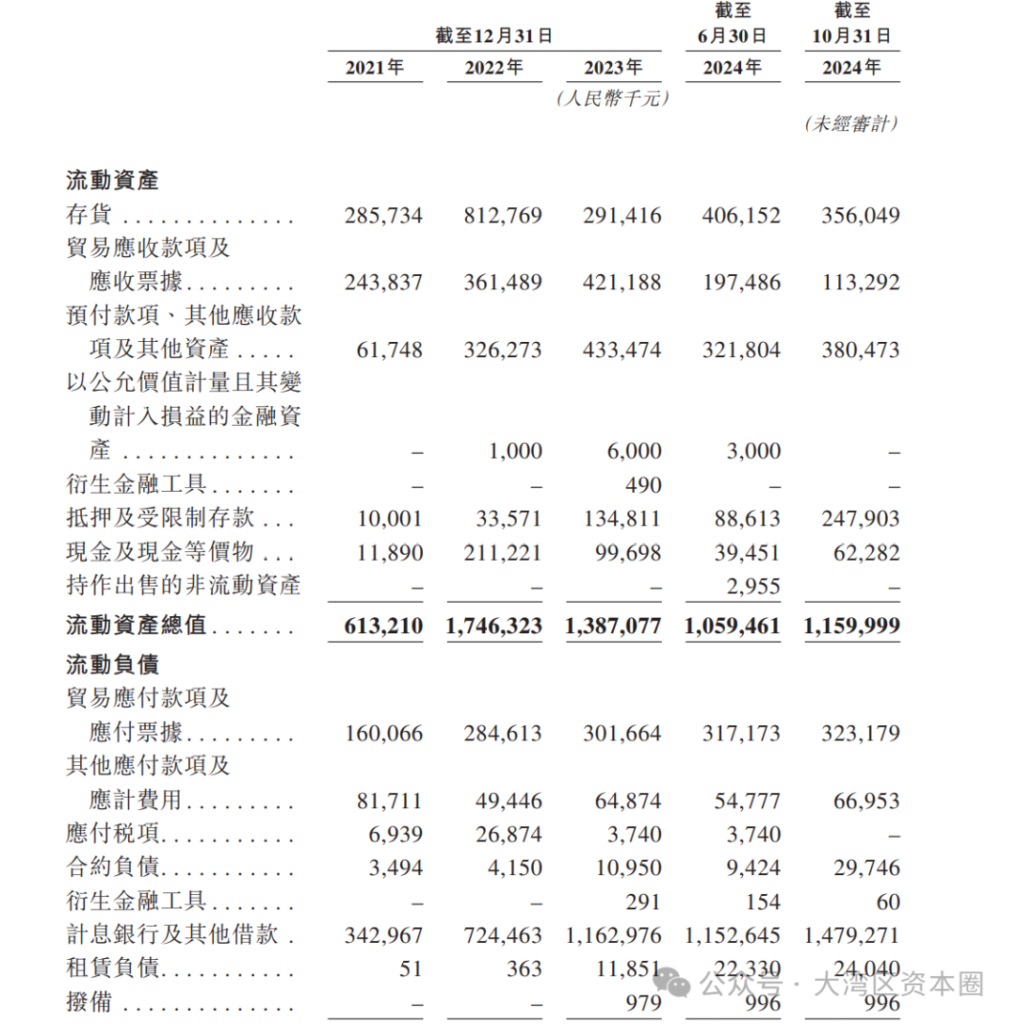

3.7 现金流

公司经营活动现金净额在2021年、2022年、2023年均为负数,说明公司经营活动销售收入不能覆盖成本费用,毛利率为负数。公司投资活动所用现金净额均为负数并且不断扩大,说明公司还在继续加大产能扩产,资本开支加大。融资活动所得现金净额分别为4.4亿元、16.57亿元、8.69亿元、1.29亿元,说明公司在不断扩大了股权融资或者债权融资,主要是2022、2023年进行大额的股权融资。

公司年末/期末现金及现金等价物分别为1.19亿元、2.1亿元、9969.8万元、3945.1万元。公司现金储备处于较低水平,虽然前面2年完成大额股权融资,由于经营活动一直未能产生正向现金流,反而消耗了大量现金流,同时在不断加大资本开支扩张产能。根据后面披露2024年10月31日现金及现金等价物为6228.2万元,相比有所增长,同时披露抵押及受限制存款还有2.49亿元。

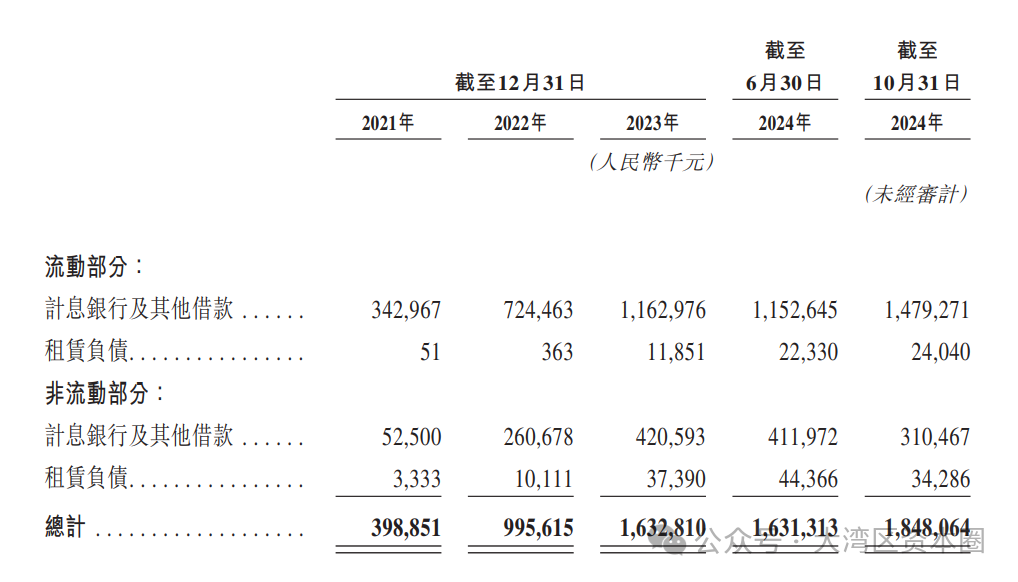

公司短期银行及其他借款规模在2024年10月31日为14.79亿元,相比6月底11.53亿元新增了3.26亿元。公司长期银行及其他借款在2024年10月31日为3.1亿元,相比6月底4.12亿元,降低了1.02亿元。2024年10月31日公司在整体债务水平方面规模在18.48亿元,债务规模上涨较快。

四、股权结构以及融资过程

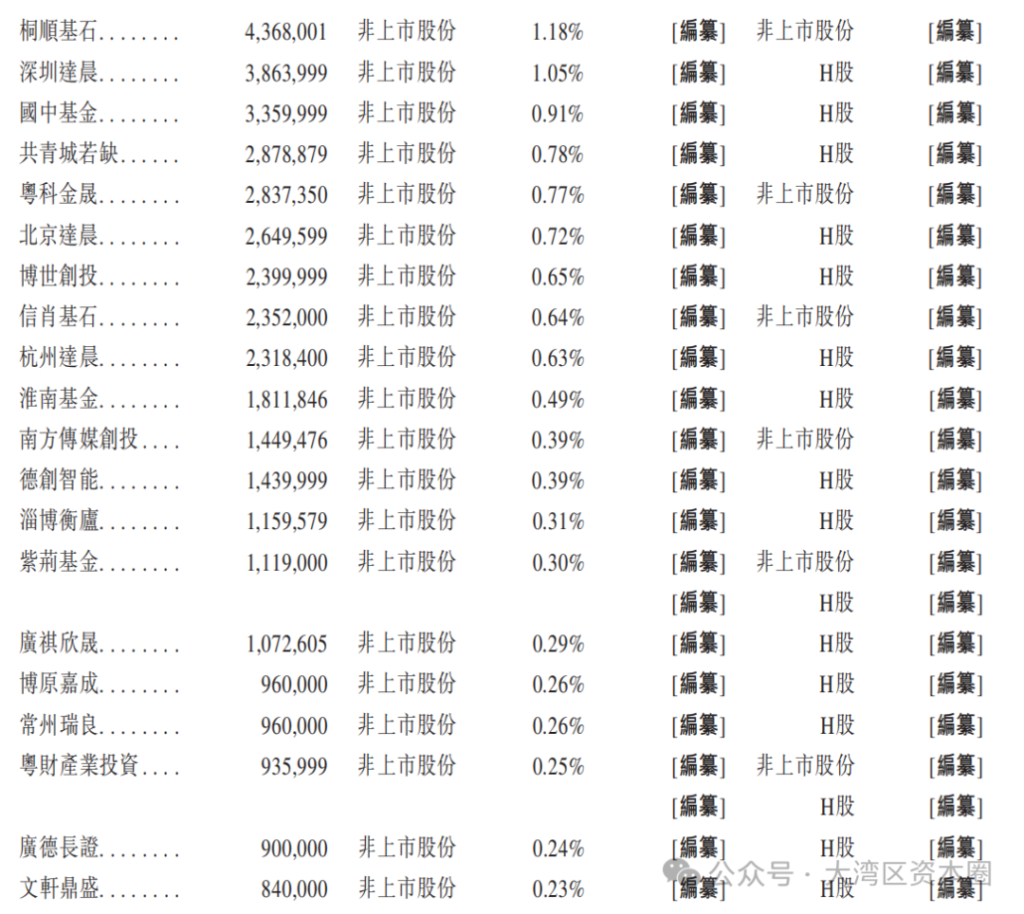

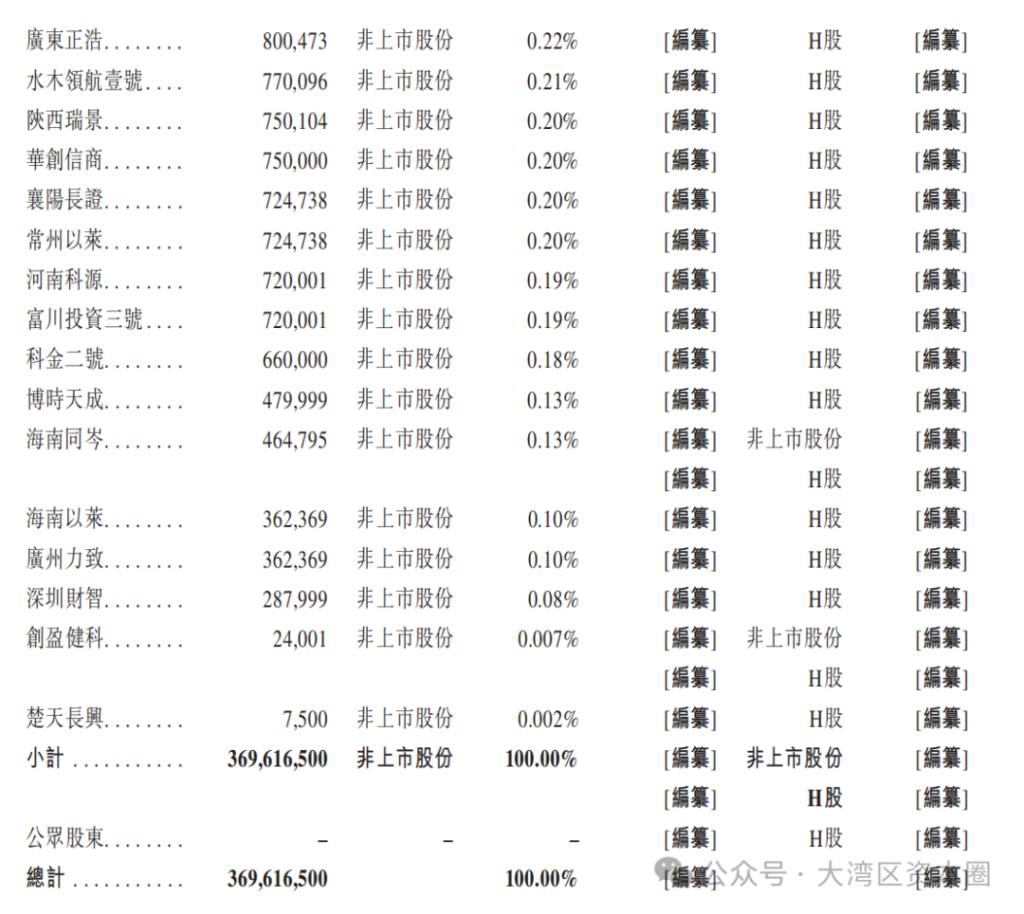

4.1 股权结构

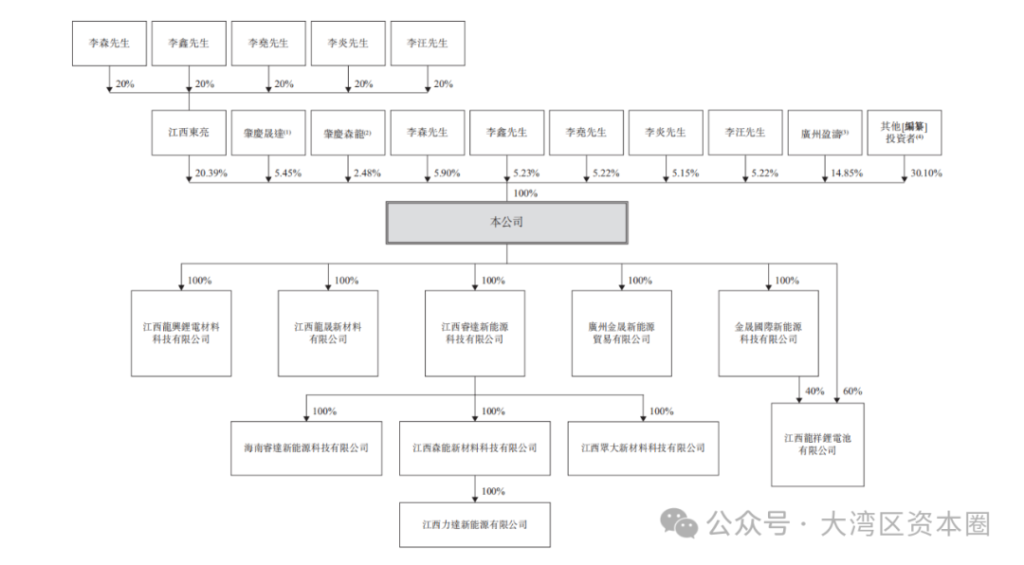

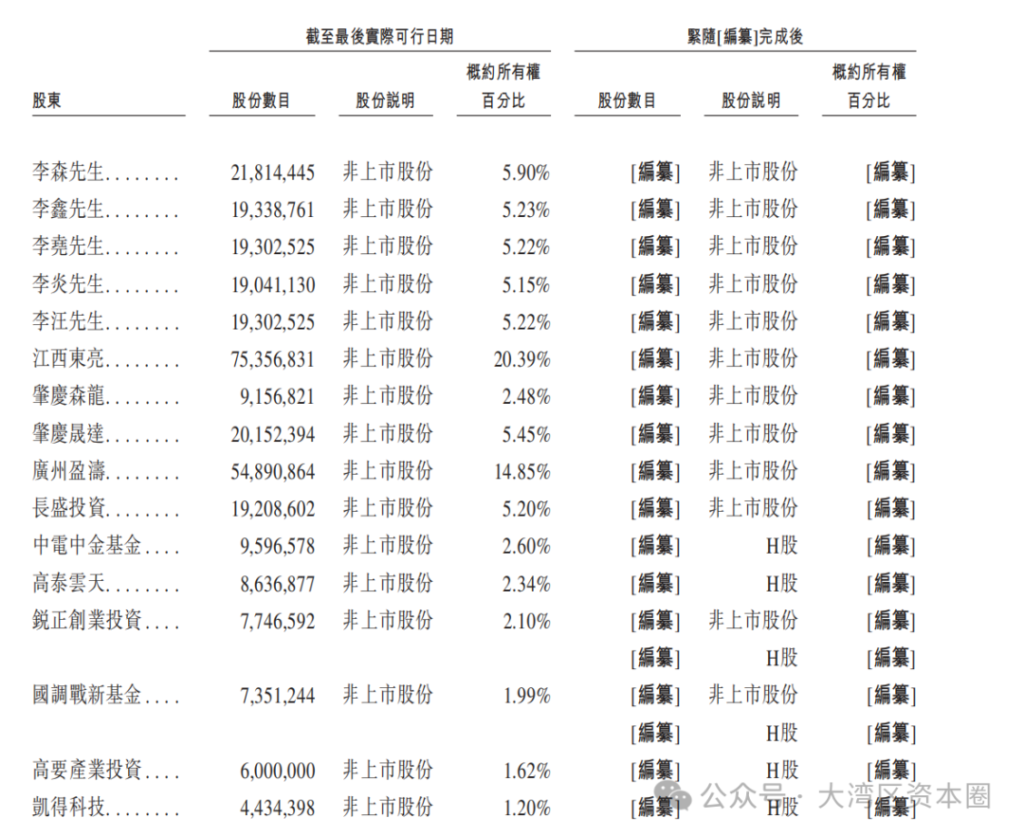

李森、李鑫、李炎、李尧、李汪为李氏五兄弟,江西东亮为五兄弟控股平台,肇庆晟达为公司员工持股平台,肇庆森能为李森持有份额关联的合伙企业平台;广州盈涛为公司董事周兴扬持股80%的企业。其他投资者均为43个投资机构。

4.2 融资过程

2021年2月增资:广州市小山投资有限公司、万勇分别增资2200万元、1314.45万元。本轮增资投后估值约3.98亿元。

2021年3月增资:员工持股平台肇庆晟达增资1655.9195万元。员工持股平台投资估值为2.36亿元。

2021年7月22日A轮增资:按照每股5.21元增资了1.3亿元,注册资本增加10,400,167元。本轮增资投后估值为16.3亿元

2021年12月股权转让:广州市小山投资有限公司将持股比例4.67%全部转让给肇庆森龙能源技术合伙企业(有限合伙),转让价格为7004.436万元,转让估值为15亿元。不到一年时间,广州小山通过转让股权赚得5004.436万元,收益率约为2.5倍,快进快出转手就赚取了2.5倍收益,接盘方肇庆森龙能源技术合伙企业(有限合伙)其中一位合伙人为实控人之一李森以及与他儿子李相成立的肇庆鸿升能源技术合伙企业(有限合伙),还有一位合伙人凌瑞秀。

2022年7月31日B轮增资,按照每股16.78元增资了3亿元,发行股份7,714,282股份。本轮增资投后估值约为55.5亿元。

2022年9月29日B+轮增资,按照每股20.83元增资了6.1亿元,发行股份12,635,079股份。本轮增资投后估值约75亿元。

2022年12月28日C轮融资,按照每股33.33元增资了3.2055亿元,发行股份9,616,500股份。本轮增资投后估值为123.19亿元。

2021年2月至2022年12月股权融资总结如下:

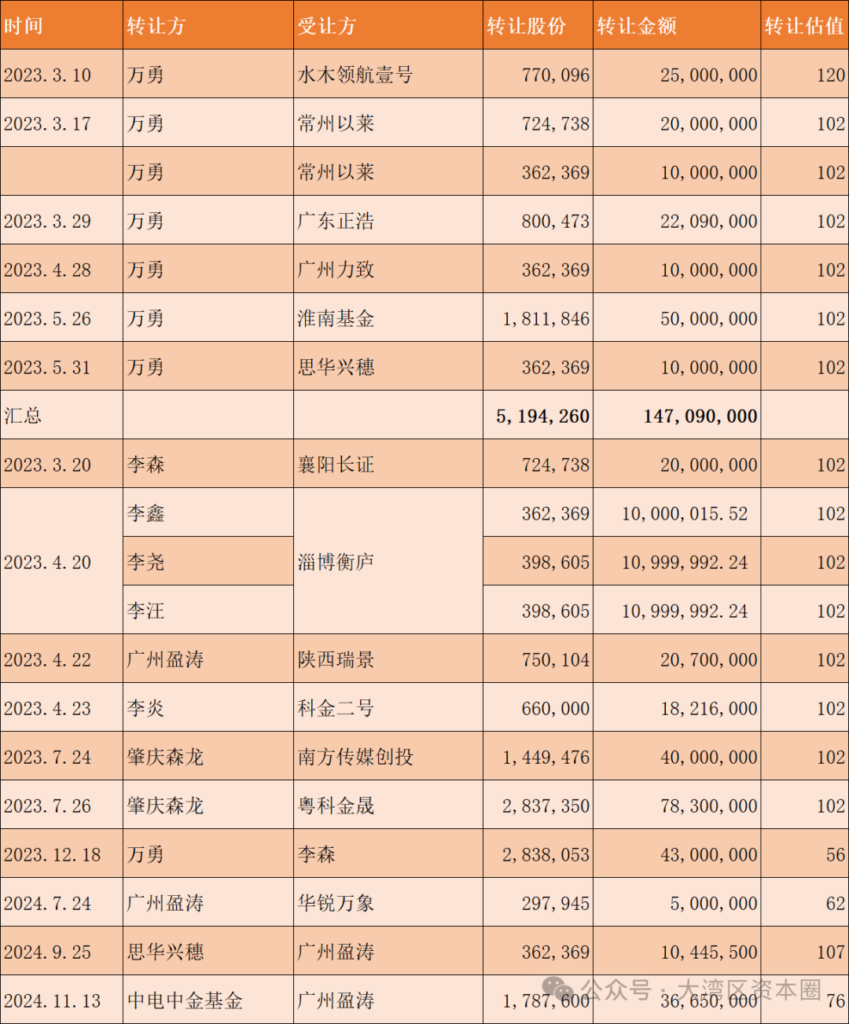

2023年3月至2024年11月发生多笔股权转让:

从2023年3月至2024年11月总共发生16笔股权转让交易,万勇将所有股份全部转让出去完成高位套现,总共1.9亿元,投资成本为1314.45万元,短短不到3年成功高位退出,收益为13.46倍。

李氏兄弟通过转让部分股权退出约7000万元,李森关联的肇庆森龙转让套现1.18亿元,成功收回投资成本7004万元,并赚取4800万元,同时还持有2.48%持股比例。

广州盈涛通过转让套现2570万元,两笔转让的时间分别在2023年4月和2024年7月,转让估值分别为102亿元、62亿元。同时又在2024年9月、2024年11月分别承接两家机构转让股份,但转让估值相差比较大,分别按照107亿元、76亿元退出。

五、总结

- 金晟新能作为国内锂电回收龙头企业,享受当年新能源行业爆发式的发展红利,一方面公司业绩迅猛增长,尤其是2021年、2022年,赶上碳酸锂价格暴涨行情,公司赚得盆满钵满。另一方面新能源行业疯狂的行情点燃了一级市场的火爆,创投机构都纷纷涌入新能源赛道,加上锂电回收大蓝海市场,公司在2021年、2022年、2023年连续完成5轮融资,总共融资金额约15亿元。

- 当年新能源行业火爆带动创投机构的热情,催生大量的投资泡沫,金晟新能受到投资机构的追捧,吸引了国调基金、中电中金、广汽资本、达晨、基石资本、博世、复星、陕汽集团等众多豪华阵容股东,并且估值一路水涨船高,不到3个月估值就表现翻倍,最后一轮估值达到123.19亿元。

- 2023年之后新能源行业急转直下,行业竞争激烈非常卷,碳酸锂价格一路狂跌,因此公司受到碳酸锂价格下降影响,公司产品已经变成负毛利,财务净利润从2022年盈利1亿元直接变成2023年亏损4.7亿元。根据弗若斯特沙利文报告显示,未来到2030年碳酸锂价格保持平稳,那么如果公司不能采取有效措施降低生产和运营成本,公司亏损局面将难以扭转。

4、公司一直在加大资本开支扩张产能,产能扩张非常快,截至2024年6月底,公司固定资产规模已经达到16.36亿元,可以说公司股权融资资金已经全部投入到产能基地建设。同时公司还背上了约18.48亿元债权规模融资,截至10月31日,公司的现金及现金等价物为6228.2万元,抵押及受限制存款还有2.49亿元。笔者认为公司在股权方面已经很难再进行融资,债权融资规模也非常高位,现金储备存在较大的流动性风险,因此公司走港股IPO是目前解决现有问题的最好选择。

5、公司一方面受到行业下行以及产品价格下滑影响较大,无法产生正向现金流,公司业绩从盈利转向亏损。同时公司已经很难再通过股权融资、债权融资等方式来解决目前面临的现金储备不足的问题,并且即将面临基金当年签署的回购退出风险,完成A股IPO上市短期无望,并购退出基本指望不上,因此最好的选择只能走向港股IPO上市解决面临的问题。类似金晟新能境况的企业非常多,主要是当时半导体、新能源行业融资太激进了,比如前面写的天域半导体,所以近期港股IPO排队非常火爆拥挤。

6、在金晟新能的股东里面有2个非常厉害的投资高手,广州小山和万勇先生,在发展初期低估值入股进去,在公司融资火爆估值高涨的时间通过老股转让方式快速套现退出。广州小山不到一年快进快出收益2.5倍,万勇在最后一轮增资之后通过老股转让退出,不到三年收益13.46倍。因此投资应该需要独立判断,切忌跟风抄作业,投在无人问津时,卖在人声鼎沸处。

本文参考:

1、同花顺数据库

2、金晟新能招股说明书

3、金晟新能官网

4、企查查

5、烯牛数据库

本文来源于“大湾区资本圈”微信公众号